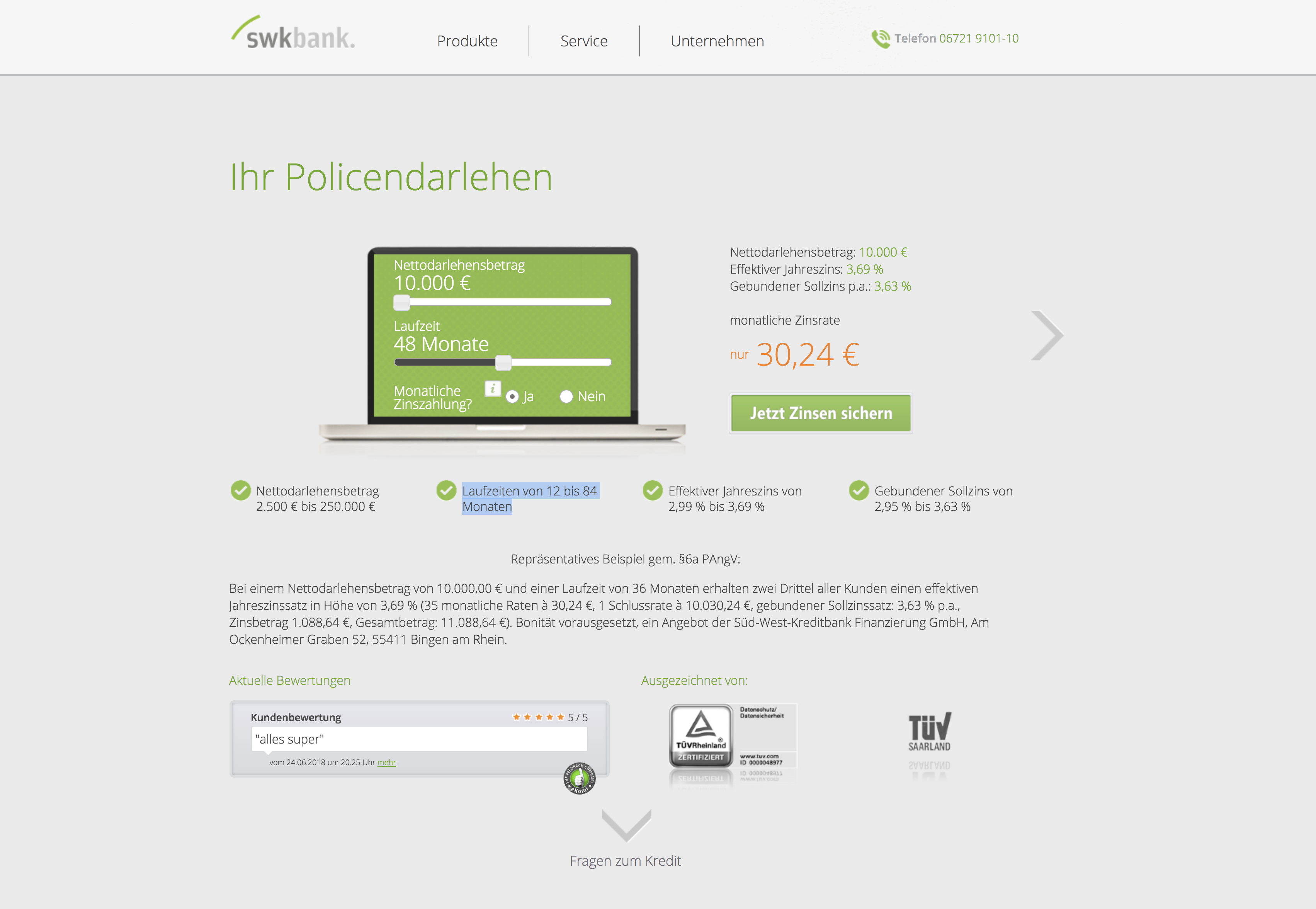

SWK Bank Policendarlehen

Die SWK Bank ist eine White-Label-Bank und Onlinebank sowie ein Internetdienstleister für Publikumsbanken. Was in der rheinischen Provinz 1959 begann, ist somit heute eine überregionale Bank mit einer breiten Produktpalette. Spezialisiert hat sich die SWK auf die Vergabe von Krediten, Geldanlageprodukte sowie Absatzfinanzierungen für Wirtschaftsgüter. Produktschwerpunkte für private Kunden sind u.a. Solarkredit, Mietkaution und das Policendarlehen. Das Policendarlehen richtet sich an Kunden, die ihre bestehende Lebensversicherung nicht auflösen möchten, aber Geld für anstehende Ausgaben benötigen. Für sie besteht durch das Darlehen die Möglichkeit, an Geld zu kommen und dennoch die Lebensversicherung beizubehalten.